Comment remplir ma déclaration de succession ?

La déclaration de succession est un imprimé administratif à remplir dans les six mois du décès. Elle est souvent remplie par le notaire. Les biens composant la succession, les dettes et les éventuels droits de succession à payer y sont reportés. Généralement, ces derniers doivent être payés en même temps que le dépôt de la déclaration, même si des possibilités de paiement différé ou fractionné existent sous condition.

Dois-je déposer une déclaration de succession ?

La déclaration de succession est obligatoire pour tous les héritiers, légataires (bénéficiaires d’un legs) ou donataires (bénéficiaires d’une donation), leurs tuteurs ou curateurs.

Sont dispensés de l’obligation de déposer une déclaration:

1/ les héritiers en ligne directe (parents, enfants, petits-enfants), le conjoint survivant et le partenaire lié par un Pacte Civil de Solidarité: si l’actif brut (actif avant déduction des dettes) de la succession est inférieur à 50 000 euros, et si les personnes précitées n’ont pas bénéficié antérieurement, de la part du défunt, d’une donation ou d’un don manuel non enregistré ou non déclaré.

2/ les autres héritiers ou légataires, si l’actif brut de la succession est inférieur à 3000 euros.

Où puis-je me procurer une déclaration de succession ?

Si vous décidez de remplir votre déclaration de succession vous-même, vous trouverez tous les documents CERFA à remplir, dans votre espace personnel (https://sam-assistance.fr/).

Vous pouvez aussi vous les procurer dans le centre des finances publiques (SIE) proche de chez vous.

Comment rédiger la déclaration ?

Vous trouverez toutes les instructions pour remplir votre déclaration de succession vous-même dans votre espace personnel (https://sam-assistance.fr/).

Vous pouvez aussi recevoir ces instructions par courrier, sur simple demande, auprès de votre conseiller SAM.

Les abattements

L’abattement vient diminuer le montant de la part nette taxable de chaque héritier. Son importance est fonction du lien de parenté entre l’héritier et le défunt:

Chaque enfant bénéficie d’un abattement de 100 000 €. S’il n’ y a pas d’enfant (décès, renonciation à la succession), mais des petits enfants, ils se partagent l’abattement de 100 000 euros de leur parent à parts égales (exemple: en présence de deux petits-enfants, chacun aura droit à un abattement de 50 000 euros sur sa part taxable).

Chaque frère ou soeur bénéficie d’un abattement de 15 932 €.

Chaque neveu ou nièce bénéficie d’un abattement de 7 967 €

Chaque héritier handicapé bénéficie d’un abattement de 159 325 €

Tout autre héritier bénéficie d’un abattement de 1 594 €

Les exonérations

Certains héritiers sont exonérés de droit de succession. Cela signifie qu’ils ne paieront rien. C’est le cas du conjoint survivant. De même, chaque frère et sœur, célibataire, veuf, divorcé ou séparé de corps, est exonéré de droit de succession à la double condition suivante :

- être âgé de plus de 50 ans ou atteint d’une infirmité l’empêchant de subvenir seul à ses besoins au jour du décès ;

- avoir vécu avec le défunt pendant les 5 années précédant le décès.

D’autres exonérations, toujours fondées sur la qualité de l’héritier, existent (par exemples, un organisme public ou une association reconnue d’utilité publique).

Enfin, des exonérations, totales ou partielles, sont prévues et fondées sur la nature ou la situation des biens transmis (par exemples : les œuvres d’art, les parts de société sous certaines conditions, les bois et forêts, toujours sous conditions…)

Pour plus de détails, vous pouvez vous rendre dans votre espace personnel (https://sam-assistance.fr/), ou encore contacter votre conseiller SAM.

Quels sont les taux d’imposition sur la succession ?

Une fois les abattements retranchés de chacune des parts, vous pouvez calculer l’impôt que chaque héritier devra verser.

Le montant de l’impôt suit les pourcentages ci-dessous.

Pour le conjoint : exonération totale des droits de succession.

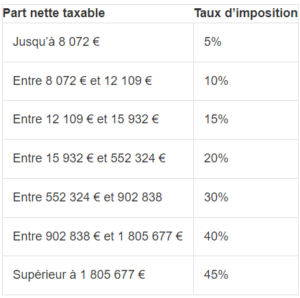

Pour les héritiers en ligne directe (enfants, petits-enfants, parents, grands-parents) :

Pour les frères et sœurs :

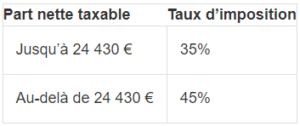

Pour les parents du 4ᵉ degré (cousins, oncles, etc.) : le taux d’imposition est de 55 % de la part nette taxable (part de chaque héritier, de laquelle est déduit le passif de la succession).

Pour les parents à partir du 5ᵉ degré (cousins issus de germain, etc.) : le taux d’imposition est de 60 % de la part nette taxable.

Les réductions

Une fois que les droits de succession ont été calculés, l’héritier peut bénéficier, dans certains cas, de réduction d’impôt. Ainsi, tout héritier ou légataire, ayant au moins 3 enfants, bénéficie d’une réduction de 305 euros par enfant en sus du deuxième. Ce montant est porté à 610 euros pour les successions en ligne directe.

Où dois-je déposer ma déclaration ?

Si le défunt résidait en France, vous devriez déposer votre déclaration au SIE-Pôle enregistrement du domicile du défunt. Pour trouver le bon SIE, rendez-vous dans votre espace personnel (sam-assistance.fr).

Si le défunt ne résidait pas en France, vous devriez envoyer votre déclaration à l’adresse suivante :

Recette des non-résidents

10, rue du Centre – TSA 50014

93465 Noisy-le-Grand cedex

Comment payer l’impôt sur la succession ?

1/ Par paiement fractionné : sur demande de tout héritier ou légataire, si la succession est composée d’au moins 50 % de biens non liquides, le paiement des droits de mutation par décès (droits de succession) peut être fractionné dans les conditions prévues par l’article 404 A annexe III du Code Général des Impôts, et acquitté en plusieurs versements égaux avec perception de l’intérêt légal et en fournissant des garanties.

En vertu de l’article 404 A annexe III du Code général des impôts : le dernier versement légal a lieu au plus tard 5 ans après l’expiration du délai imparti pour souscrire la déclaration de succession.

2/ Par paiement différé : les héritiers peuvent différer le paiement des droits de succession dans les situations suivantes :

Quand il existe une attribution préférentielle (un bien de la succession est attribué en priorité à tel ou tel héritier, pour telle ou telle raison, à l’occasion du partage de la succession) ou une réduction de libéralité.

Quand un héritier obtient la nue-propriété d’un bien. Le paiement des droits est, dans ce cas, différé jusqu’à l’expiration d’un délai de 6 mois suivant le décès de l’usufruitier.

À savoir

Le bénéfice du paiement différé est accordé sous certaines conditions : des garanties (sûretés réelles comme l’hypothèque par exemple) d’une valeur au moins égale au montant des sommes dont le paiement est différé, doivent être données au Trésor Public. Il est également possible que plusieurs personnes physiques ou morales se portent caution solidaire du paiement des droits (c’est un moyen pour le Trésor Public de recouvrer les droits auprès des cautions, si les héritiers ne paient pas eux-mêmes).

Vous payez votre impôt au SIE quand vous déposez votre déclaration.

Coup de pouce : obligation de passer par un notaire

Si l’héritage comprend des biens immobiliers, ou qu’il y a présence d’un testament ou d’une donation entre époux, vous serez obligé de faire appel à un notaire.

Ce dernier se chargera de votre déclaration de succession.

Besoin d'aide pour votre déclaration

de succession ?

SAM est en collaboration avec des notaires partenaires, et un service juridique

expert en succession.