Comment seront transmis les biens du défunt ?

La transmission successorale est une démarche complexe. Durant cette phase, les différents héritiers du défunt se voient remettre leur part successorale. Il convient donc de comprendre comment s’opère la répartition des biens et dettes de la succession entre chaque partie prenante.

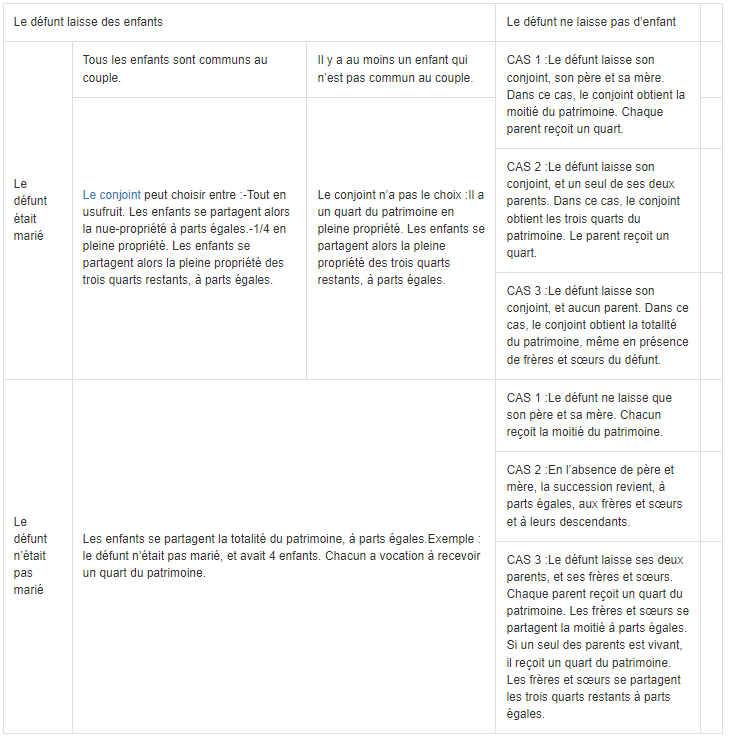

Comment sera partagée la succession ?

Les enfants légitimes et illégitimes (hors mariage) sont traités de la même façon face à l’héritage de leur parent décédé.

Comment seront transmis les biens du défunt ?

Le transfert de propriété des biens mobiliers (titres, créances, meubles et objets précieux)

Pour les les valeurs mobilières (actions, parts sociales, obligations, livrets d’épargne): le transfert des valeurs mobilières aux héritiers suppose le respect de deux étapes. Tout d’abord, le notaire adresse un certificat de mutation au teneur du compte, ce qui permet la création d’un compte ouvert au nom de la succession. Les valeurs mobilières sont virées sur ce compte. Ensuite, au jour du partage de la succession, un ou plusieurs héritier(s) se voient attribuer tout ou partie des valeurs mobilières. A l’appui de l’acte de partage, un ordre de virement sur le compte du ou des héritier(s) bénéficiaire(s), doit être notifié à la société, afin que le transfert de propriété des valeurs mobilières devienne effectif. Le virement s’opère alors du compte de la succession (compte d’indivision), vers le compte personnel du ou des héritier(s) concerné(s).

Pour les véhicules, le notaire rédige un certificat de propriété dont le but est de prouver l’identité du nouveau propriétaire.

Pour les autres types de biens meubles (mobilier, autres objets personnels du défunt), le transfert de propriété se fait de manière automatique. Il suffit aux héritiers de prendre possession de ces biens, car « en fait de meubles, la possession vaut titre » (lorsqu’il s’agit de biens meubles, le simple fait de les posséder présume la propriété). De tels biens peuvent être partagés librement par les héritiers, sans intervention du notaire.

Le transfert de propriété des biens immobiliers

Dans le cadre de la succession, le notaire dresse une attestation immobilière. Celle-ci constitue le titre de propriété des héritiers du défunt, en ce qui concerne les immeubles. C’est donc, pour eux, un mode de preuve de leur qualité de propriétaire. La règle « en fait de meubles, la possession vaut titre », énoncée plus, haut, n’est pas applicable en matière d’immeubles.

Les cas d’adoption

Si un enfant a fait l’objet d’une adoption simple, il conserve ses liens avec ses parents biologiques. Il a donc deux familles: sa famille biologique, et sa famille adoptive. Dans cette situation, il a vocation à hériter dans les deux familles.

Si son parent adoptif décède, l’enfant est, du point de vue du droit civil, considéré comme un enfant légitime (né pendant le mariage). Il est donc héritier réservataire, excepté à l’égard des ascendants (parents, grands-parents) de l’adoptant. Mais, du point de vue du droit fiscal, il est considéré comme un étranger, de sorte qu’il devra verser des droits de succession à hauteur de 60%. Cette règle connait des exceptions importantes:

- l’enfant ne sera pas taxé à 60%, s’il est l’enfant du conjoint du défunt, et que le défunt l’a adopté avant son décès.

- de même, il n’y aura pas de taxation à 60% si l’adoptant décédé a procuré à l’enfant, des « secours et soins ininterrompus » pendant sa minorité et sur une période d’au mois 5 ans, ou pendant sa minorité et sa majorité, sur une période d’au moins 10 ans.

Dans ces deux exceptions, il faudra se référer au barème d’imposition applicable aux descendants en ligne directe.

Si l’enfant a fait l’objet d’une adoption plénière, il est assimilé à un enfant légitime, tant civilement que fiscalement (il est héritier réservataire, et ne paiera jamais des droits de succession à hauteur de 60%). En revanche, il n’a plus aucun droit dans sa famille biologique.

Besoin d'accompagnement ?

SAM est en collaboration avec des notaires partenaires, et un service juridique expert en succession.